Με πολλαπλάσιο ρυθμό (5,5 φορές) «έτρεξε» ο πληθωρισμός απληστίας στην Ελλάδα σε σύγκριση με την ευρωζώνη κατά την τελευταία 4ετία, όπως αποτυπώνει η τριμηνιαία έκθεση του Γραφείου Προϋπολογισμού της Βουλής που δόθηκε σήμερα στη δημοσιότητα από τον επικεφαλής Ιωάννη Τσουκαλά. Το παραπάνω στοιχείο δείχνει -αν μη τι άλλο- ότι δε λειτουργεί επί της ουσίας ο ανταγωνισμός στην ελληνική αγορά, με αποτέλεσμα να επιβαρύνονται δυσανάλογα οι καταναλωτές σε σχέση με άλλες ευρωπαϊκές χώρες, εξαιτίας των επιχειρηματικών κερδών.

Ειδικότερα, το Γραφείο προχώρησε σε ανάλυση του πληθωρισμού του ΑΕΠ στις βασικές συνιστώσες του, για την εξαγωγή συμπεράσματος σχετικά με τη συνεισφορά του κόστους εργασίας και των κερδών των επιχειρήσεων στην εξέλιξή του ιδιαίτερα από την περίοδο της πανδημίας και του πολέμου στην Ουκρανία που επέτεινε τις πληθωριστικές πιέσεις. Η ανάλυση δείχνει ότι τα κέρδη είχαν υπερδιπλάσια συνεισφορά στην σωρευτική αύξηση του αποπληθωριστή ΑΕΠ μέχρι το 2024 σε σχέση με το μισθολογικό κόστος!

Δείτε εδώ ολόκληρη την έκθεση του Γραφείου Προϋπολογισμού

Η ανάλυση

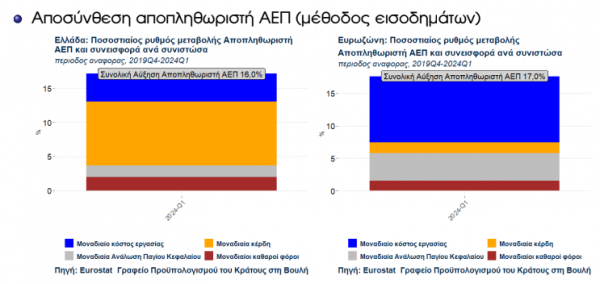

Σύμφωνα με την ανάλυση των παρακάτω διαγραμμάτων είναι εμφανές ότι όσον αφορά την Ελλάδα από την συνολική αύξηση του πληθωρισμού (του ΑΕΠ) κατά 16% για την περίοδο αναφοράς (δ᾿ τρίμηνο 2019 – α᾿ τρίμηνο 2024), πρωταρχική συνεισφορά στον πληθωρισμό είχαν τα κέρδη (ανά μονάδα προϊόντος) με το μερίδιο τους να διαμορφώνεται στο 9%, ενώ το μοναδιαίο κόστος εργασίας (που αντανακλά μισθούς και εργοδοτικές εισφορές) συνεισέφερε 4,1% για την ίδια περίοδο. Αντίθετα, στην Ευρωζώνη για την ίδια περίοδο αναφοράς το Γραφείο Προϋπολογισμού παρατηρεί ότι το μοναδιαίο κόστος εργασίας, σε αντίθεση με τα μοναδιαία κέρδη, έχει ισχυρή συνεισφορά στον πληθωρισμό με 10% περίπου. Την ίδια στιγμή, η συνεισφορά των κερδών στην ευρωζώνη ήταν κοντά στο 1,7%.

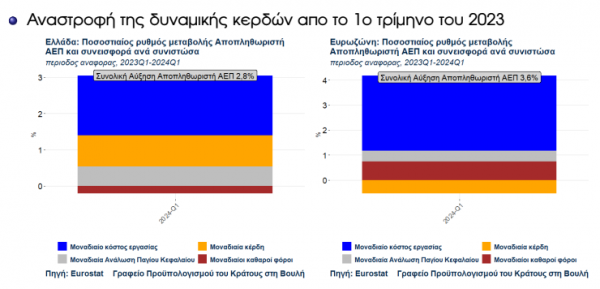

Σύμφωνα πάντα με την ανάλυση του Γραφείου, η δυναμική των κερδών όμως έχει υποχωρήσει σημαντικά από το πρώτο τρίμηνο του 2023 έως το πρώτο τρίμηνο του 2024, και κατά αυτό το διάστημα το μερίδιο του μισθολογικού κόστους στον πληθωρισμό ΑΕΠ υπερέχει κατά το διπλάσιο περίπου του μεριδίου των κερδών. Η ανάλυση αυτή παρέχει ισχυρές ενδείξεις ότι οι επιχειρήσεις είτε για λόγους μειωμένου ανταγωνισμού, είτε λόγω αυξημένης ζήτησης που προήλθε από το αυξημένο απόθεμα αποταμίευσης των νοικοκυριών και τον τουρισμό κατάφεραν να περάσουν τις αυξήσεις του εισαγόμενου κόστους στις τιμές και να ενισχύσουν σημαντικά τα κέρδη τους κυρίως κατά την έντονη φάση των πληθωριστικών πιέσεων.

Αντιστροφή

Η ισχυρή συνεισφορά των κερδών στον πληθωρισμό δείχνει να έχει αντιστραφεί κατά τον τελευταίο χρόνο στην Ελλάδα, ενώ αντίθετα έχει αυξηθεί η συνεισφορά του μισθολογικού κόστους. Από την συνολική μεταβολή του αποπληθωριστή ΑΕΠ κατά 2,8% κατά την περίοδο αναφοράς α᾿ τρίμηνο 2023 – α᾿ τρίμηνο 2024 το μερίδιο του κόστους εργασίας εξηγεί περίπου το 1,65% σε αντίθεση με το μερίδιο κερδών που έχει περιορισθεί στο 0,8%. Αυτή η απεικόνιση παρέχει ισχυρές ενδείξεις ότι οι επιχειρήσεις είτε για λόγους ισχνού ανταγωνισμού, είτε λόγω αυξημένης ζήτησης που προήλθε από το αυξημένο απόθεμα αποταμίευσης των νοικοκυριών και τον τουρισμό κατάφεραν να περάσουν τις αυξήσεις του εισαγόμενου κόστους στις τιμές και να ενισχύσουν σημαντικά τα κέρδη τους. Σύμφωνα με μελέτη της ΕΚΤ και του ΔΝΤ, αυτό το φαινόμενο παρατηρήθηκε σε όλη την Ευρωζώνη κατά την πρώτη φάση του πληθωριστικού σοκ με σημαντικές όμως διαφορές ανά κράτος μέλος

Ανάπτυξη και πληθωρισμός

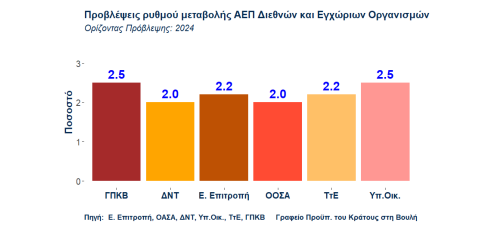

Η επικαιροποιημένη εκτίμηση του Γραφείου για τον ετήσιο ρυθμό μεγέθυνσης της οικονομίας για το 2024 είναι 2,5%. Η εκτίμηση του Γραφείου είναι συμβατή με άλλες επικαιροποιημένες προβλέψεις που έχουν δημοσιευθεί πρόσφατα από την Ευρωπαϊκή Επιτροπή, το Διεθνές Νομισματικό Ταμείο και την Τράπεζα της Ελλάδος που τοποθετούν τον ετήσιο ρυθμό ανάπτυξης της ελληνικής οικονομίας για το 2024 μεταξύ 2,0% και 2,5%. Αναφορικά με τον πληθωρισμό, το Γραφείο διατηρεί την πρόβλεψή του στο 2,8% για το σύνολο του τρέχοντος έτους.

Από εκεί και πέρα, οι προοπτικές τις ελληνικής οικονομίας είναι θετικές για το 2024 και το Γραφείο αναμένει η ελληνική οικονομία να αναπτυχθεί ταχύτερα από την Ευρωζώνη. Η αποκλιμάκωση του πληθωρισμού, η σταδιακή απόσυρση της νομισματικής σύσφιξης από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), η συνέχιση της επιτυχούς απο-επένδυσης του Ταμείου Χρηματοπιστωτικής Σταθερότητας από τον τραπεζικό κλάδο και η διαφαινόμενη μετάβαση προς την πιστωτική επέκταση, η ενίσχυση του πλαισίου επενδύσεων, και η πολύ ισχυρή αύξηση της τουριστικής κίνησης αναμένεται να δώσουν ώθηση στην οικονομική δραστηριότητα.

Αβεβαιότητες

Ωστόσο, το ευμετάβλητο εξωτερικό περιβάλλον, και ιδιαίτερα οι πρόσφατες πολιτικές εξελίξεις στη Γαλλία, αυξάνουν τις αβεβαιότητες για την ελληνική οικονομία. Παράλληλα, οι μακροπρόθεσμες προκλήσεις παραμένουν. Η Ελληνική οικονομία έχει να καλύψει ένα μεγάλο επενδυτικό κενό ενώ καλείται να διαχειρισθεί και τις μελλοντικές συνέπειες στο περιβάλλον και τον παραγωγικό ιστό από την κλιματική αλλαγή. Για τον λόγο αυτό απαιτείται η υλοποίηση των μεταρρυθμίσεων και η αποτελεσματική αξιοποίηση των πόρων του Ταμείου Ανάκαμψης και Ανθεκτικότητας για την επιτάχυνση των επενδύσεων και την τόνωση του ρυθμού ανάπτυξης τόσο βραχυχρόνια όσο και, κυριότερο, μακροχρόνια. ΄Οσον αφορά το δημοσιονομικό πεδίο, παρόλο που η θετική επίδραση του υψηλού πληθωρισμού στα δημόσια έσοδα αναμένεται να εκλείψει, το Γραφείο θεωρεί ότι ο στόχος για πρωτογενές αποτέλεσμα 2024 ύψους 2,1% του ΑΕΠ είναι εφικτός υπό την προϋπόθεση της αποφυγής έκτακτων δημοσιονομικών παρεμβάσεων και της απαρέγκλιτης τήρησης των στόχων του προϋπολογισμού.

Γιατί δε λειτουργεί η μείωση του ΦΠΑ στην πτώση των τιμών

Πρόσφατα έχει εισέλθει στον δημόσιο διάλογο και η προοπτική μειώσεων έμμεσων φόρων, όπως του ΦΠΑ, κυρίως σε προϊόντα ευρείας κατανάλωσης όπως τα τρόφιμα. Το Γραφείο προχώρησε σε ανασκόπηση της διεθνούς βιβλιογραφίας που εξετάζει τη διάχυση (pass through) του ΦΠΑ στις τελικές τιμές καταναλωτή. ΄Επειτα από ενδελεχή ανάλυση πλήθους προϊόντων σε 27 κράτη μέλη της Ευρωπαϊκής ΄Ενωσης αναφορικά με τις επιπτώσεις που αποφέρουν μεταβολές (αυξομειώσεις) του ΦΠΑ στις τελικές τιμές καταναλωτή, προκύπτουν τρία ενδιαφέροντα ευρήματα. Πρώτον, ένα μικρό μόνο μέρος των μειώσεων του ΦΠΑ, περίπου 6%, διαχέεται στις τελικές τιμές και μόνο βραχυχρόνια. Αντιθέτως οι αυξήσεις ΦΠΑ διαχέονται στις τελικές τιμές κατά 34% περίπου. Επιπλέον, η επαναφορά των συντελεστών ΦΠΑ οδηγεί σε δυσανάλογες αυξήσεις τιμών γεγονός που αποβαίνει σε βάρος του καταναλωτή.

Δεύτερον, μετά από ένα χρονικό διάστημα 10 μηνών που ακολουθεί την μείωση του ΦΠΑ, οι τιμές καταναλωτή επανέρχονται στα επίπεδα που βρίσκονταν πριν την μείωση του. Τρίτον, οι μειώσεις του ΦΠΑ φαίνεται να οδηγούν σε αύξηση των περιθωρίων κέρδους των επιχειρήσεων σε βάρος των καταναλωτών.

Τα πρώτα ευρήματα μελέτης που εστιάζει στο παράδειγμα της Ισπανίας, δείχνουν ότι η σχεδόν πλήρης διάχυση της μείωσης ΦΠΑ κατά τους πρώτους μήνες υποχωρεί σημαντικά εντός τριμήνου. Λαμβάνοντας υπόψη τα ανωτέρω αλλά και τις συνθήκες ανταγωνισμού στην Ελληνική αγορά, σε σχέση με την Ισπανική, το Γραφείο εκτιμά ότι η όποια επίπτωση στις τελικές τιμές καταναλωτή από μείωση του ΦΠΑ στην Ελλάδα, εάν υπάρχει, αναμένεται να είναι μικρότερη ή πολύ μικρότερη καθώς και πιο βραχύβια από αυτή στην Ισπανία. Συνυπολογίζοντας το δημοσιονομικό κόστος, το Γραφείο εκτιμά ότι οι όποιες προτεινόμενες μειώσεις του ΦΠΑ δεν αποτελούν κατάλληλο εργαλείο για την λύση του δομικού προβλήματος της “ακρίβειας”. Αντίθετα, το Γραφείο, όπως επισήμανε και στην προηγούμενη τριμηνιαία έκθεση, θεωρεί ως απαραίτητα μέτρα την ενίσχυση του ανταγωνισμού με την άρση γραφειοκρατικών και άλλων εμποδίων για είσοδο νέων επιχειρήσεων, όπως και την ενδυνάμωση και εκπαίδευση των καταναλωτών με πληροφορίες μέσω ψηφιακών εργαλείων για τη σύγκριση τιμών και χαρακτηριστικών προϊόντων ώστε να διαθέτουν ικανή πληροφόρηση για να λαμβάνουν ορθολογικές αποφάσεις στις αγορές τους.

Πηγή: ΟΤ